這是我的 Bank of America 的卡面,卡面圖案有上百種可選,我的這個AIR FORCE的很帥吧!

和在台灣的銀行相同,開戶都會順便拿到一張Visa Debit卡(後稱VD),信用卡可使用的地方VD都可用,只是會直接從帳戶扣款而不是給你帳單請你繳。

我選擇 Bank of America 是因為它是美國最大的銀行,而且在交換所在學校的兩個校區內都有它的ATM存提款機,很方便。

而且,開戶可以從上百張卡面圖案中挑選一種,最喜歡最適合自己的圖案,很讚!(因為特製卡片加上凸字處理要時間,開戶時會馬上給你一張暫用卡可用30天)

戶頭分為兩種,Checking和Saving,一般人會兩者都開,前者沒有利息,後者有少到可憐的利息,0.05%的年利率,如果對0.05%的年利率沒興趣,那也可開Checking就好,省麻煩又不會搞混。

我開的是Bank of America的 eBanking (checking) 和 Regular Saving (saving),前者checking account不需帳管費,後者必須存款達USD $300以上才免帳管費。

在外面的刷卡消費會扣Checking帳戶的錢,請注意戶頭中的餘額,千萬不要讓它變成負的,否則會有數十元的罰款。

Bank of America除了可以自己選卡面的優點之外,VD卡可是我拿來Online Shopping的最佳利器!

它的Add It Up Program,幾乎所有的網路店家都有3%-10%的現金回饋:Calvin Klein有6%、Tommy Hilfiger和Macy’s都有4%等,相當於折扣後金額再打95折,爽吧!(據說Chase也有類似的Program但未經證實)

提醒你,所有網路購物的消費必須從Bank of America網站中的Add It Up網頁連入那些店家的網站購物,才會獲得現金回饋,無法補登。

可是結帳時總金額不會變少,Bank of America的網路銀行也不會馬上查的到,會在約結帳後的2-3個月才給你,有點弔詭。

在美國使用美國運通的美金旅行支票很方便(大型連鎖店家可使用且找零),但是為了怕弄丟,我一開戶之後就把全部的旅支存進帳戶了,當然,沒手續費。如果要待1個月以上,我會建議你有一個美國的戶頭,因為美國是一個我見過刷卡最便利的國家(在國外刷台灣的信用卡不論銀行會有1.5%的手續費,建議使用海外現金回饋較高的卡片,以抵掉手續費)。

在台灣,不知道哪時發明了開發票加稅加5%,刷卡加2%等奇怪的文化,開店本來就應該繳稅,裝刷卡機和銀行簽的合約中就有刷卡的結帳金額不可以比較高,可是還是有一些奇怪的小店家發明這些奇怪的招術想要降低成本,這是向國家逃稅或是不遵守合約,不是省錢好嗎?被銀行抽成的2%可以降低你拿到假鈔的風險、也可以降低現金維護的成本,不一定會虧好嗎?

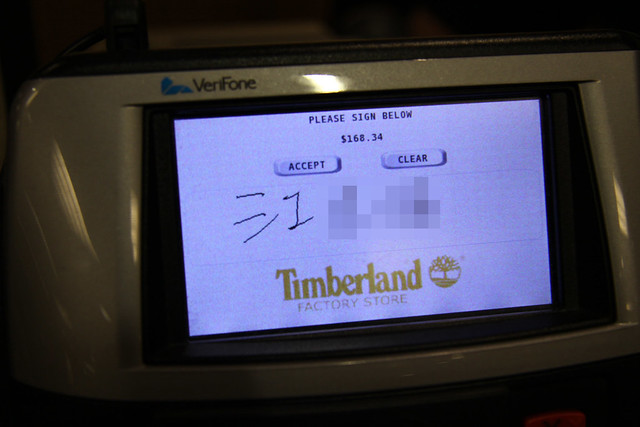

Anyway,美國除了餐廳之外,幾乎所有店家都是安裝可讓客人自行刷卡的刷卡機,如上圖,卡刷過去之後會跟你確認金額,確認後在電子螢幕上簽名即可。

而如果你手中的是外國信用卡而且金額較高時,店員會要求你出示Photo ID(有印英文名字的證件,通常拿護照)和信用卡印的英文名字核對身份。

December 16, 2011 @ Mcdonald’s (New York City)

再讓大家看更清楚一點刷卡機長怎樣,就是收銀機前面的那個小機器。

不論金額多少、店的規模多小,幾乎沒有店家會拒絕刷卡,因為對店家來講,沒有差別。

分給銀行的%數本來就是店家的成本,而%數固定,你刷多少錢對店家也沒有差別。

在美國,大賣場、百貨公司、連鎖服飾品牌、星巴克、高級餐廳可刷卡(台灣的SOGO、頂好、星巴克也可),但是在美國還有所有超商、所有速食店、所有餐廳、路邊紀念品店、甚至少部份的路邊攤,全都可以刷卡。

在美國瘋狂的刷卡之後,對於很不喜歡現金(特別是硬幣)的我,在台灣真的會很不習慣呢!(台灣的麥當勞、全聯、seven、一般餐廳都不可以刷)